Globalne i światowe tendencje

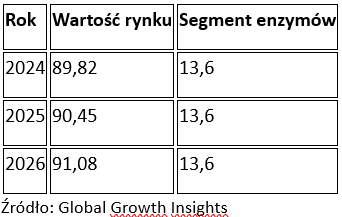

Rynek komponentów paszowych na świecie jest silnie rosnący. Według raportu Global Growth Insights, wartość rynku wyniosła około 89,8 mld USD w 2024 r. i przewiduje się wzrost do około 91,1 mld USD w 2026 r. Wzrost ten napędzany jest przede wszystkim przez rosnące zapotrzebowanie na białko zwierzęce, intensyfikację produkcji drobiu, trzody i ryb, a także rosnącą świadomość potrzeby efektywnego i zrównoważonego żywienia zwierząt.

Znaczna część światowego popytu przypada na region Azji i Pacyfiku, gdzie produkcja drobiu i akwakultura intensywnie się rozwijają. Globalnie rośnie liczba producentów stosujących nowoczesne dodatki: aminokwasy, enzymy, probiotyki, mikro‑ i makroelementy oraz witaminy, które poprawiają efektywność wzrostu, zdrowie zwierząt i konwersję paszy.

Coraz większe znaczenie zyskują także roślinne białka (np. soja, śruty, koncentraty roślinne), które w 2025 r. mają stanowić aż 75% udziału w mieszankach paszowych, jako odpowiedź na rosnące koszty surowców zwierzęcych oraz dążenie do bardziej zrównoważonych rozwiązań. Dodatkowo globalny trend obejmuje wzrost zainteresowania naturalnymi i bioaktywnymi dodatkami - probiotykami, enzymami, chelatami minerałów czy antyoksydantami - zamiast tradycyjnych, syntetycznych suplementów.

Tabela 1. Globalny rynek dodatków paszowych (USD mld)

Europa - presja surowcowa, regulacje i zrównoważone rozwiązania

W Europie sektor paszowy stoi przed specyficznymi wyzwaniami. W ostatnich latach obserwuje się duże wahania cen surowców, m.in. spadek dostępności rzepaku i wzrost znaczenia śruty sojowej jako podstawowego komponentu białkowego. W praktyce oznacza to, że producenci muszą elastycznie dobierać skład pasz, często sięgając po alternatywy, takie jak rośliny bobowate.

Regulacje ograniczające stosowanie antybiotyków jako promotorów wzrostu znacząco zmieniły krajobraz produkcji pasz. W efekcie wzrosło zainteresowanie dodatkami funkcjonalnymi: probiotykami, enzymami, ekstraktami roślinnymi czy chelatami minerałów, które wspierają zdrowie zwierząt, poprawiają trawienie i efektywność wykorzystania paszy.

W Europie rośnie również segment tzw. „premium feed”, czyli mieszanek paszowych z dodatkami poprawiającymi parametry produktów końcowych: jakość mięsa, tłuszczu, jaj oraz cechy etyczne i ekologiczne produkcji. Coraz częściej konsumenci oczekują, aby produkty zwierzęce pochodziły od zwierząt karmionych paszą naturalną, zrównoważoną i „czystą”.

Tabela 2. Europejski rynek dodatków paszowych

Polska - wpływ cen surowców i adaptacja do globalnych trendów

Sytuacja w Polsce odzwierciedla europejskie tendencje. W sezonie 2024/25 branża paszowa była pod presją rosnących cen surowców: spadło znaczenie rzepaku, a soja zyskała przewagę jako główne źródło białka, głównie ze względu na najniższe od lat notowania śruty sojowej. W konsekwencji polscy producenci pasz muszą szukać alternatywnych źródeł białka (rośliny bobowate) oraz inwestować w dodatki funkcjonalne, które zwiększają efektywność paszy.

Rosnące zainteresowanie preparatami zgodnymi z trendami zrównoważonego rozwoju odpowiada na oczekiwania konsumentów wobec jakości mięsa, mleka i jaj, a także wyzwania środowiskowe i regulacyjne, np. ograniczenie antybiotyków czy zmniejszenie emisji gazów cieplarnianych.

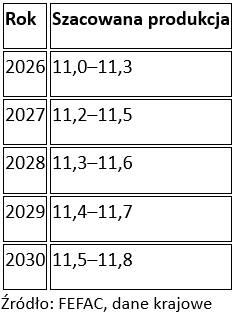

Tabela 3. Prognoza produkcji pasz w Polsce (mln ton)

Przewidywane trendy w żywieniu zwierząt w 2026 r.

Eksperci przewidują, że będzie rozwijało się tzw. precyzyjne żywienie („precision nutrition”) - zbilansowane mieszanki z dodatkiem aminokwasów, enzymów, probiotyków i mikro‑/makroelementów dopasowane do gatunku i fazy produkcji (np. szybki wzrost brojlerów, optymalizacja tuczu trzody). Na dobrą sprzedaż mogą liczyć producenci naturalnych i bioaktywnych dodatków paszowych. Przewiduje się dalszy spadek roli syntetycznych premiksów, ale wzrost udziału enzymów, probiotyków, ekstraktów roślinnych i chelatów mineralnych, a to wszystko w odpowiedzi na regulacje i wymagania konsumentów.

Duże znaczenie będą miały alternatywne i zrównoważone źródła białka - rośliny bobowate, koncentraty roślinne, a w przyszłości także białko owadzie czy algi, co ma pozwolić na ograniczenie kosztów i ryzyka wahań cen soi lub śruty rzepakowej.

Będzie aktywnie rozwijał się segment „premium feed” - pasz funkcjonalnych wpływających na jakość mięsa, mleka lub jaj, wspierany przez marketing i oczekiwania rynku.

Rynek paszowy nadal będzie pod presją konsumentów, a główny nacisk położony będzie na zrównoważony rozwój i aspekty środowiskowe - mniejsze odpady, lepszą konwersję paszy, niższe emisje i świadome zarządzanie surowcami.

Wnioski dla producentów i branży rolnej

- Elastyczność receptur - konieczność dostosowywania bilansowania do cen surowców paszowych i regulacji.

- Inwestycje w R&D - rozwój enzymów, probiotyków i alternatywnych źródeł białka zapewni przewagę konkurencyjną.

- Segmentacja rynku - od pasz masowych po feed premium, dopasowanych do różnych typów hodowli i potrzeb konsumentów.

- Zrównoważone praktyki - coraz ważniejsze są aspekty etyczne i środowiskowe, które mogą stać się atutem rynkowym.

red.