Dla większości europejskich producentów trzody chlewnej rok 2023 był dobrym rokiem finansowym. Po długim kryzysie i niskich cenach skupu trzody chlewnej w poprzednich latach, notowania osiągnęły rekordowy poziom. Pomimo wysokich kosztów paszy i energii większość producentów trzody chlewnej w Europie osiągnęła zysk w 2023 r.

W okresie boomu produkcja trzody chlewnej ma tendencję do wzrostu. Jednak ekspansja produkcji w Europie jest obecnie prawie niemożliwa ze względu na warunki ramowe w poszczególnych krajach. Zamiast zwiększać produkcję, oczekuje się, że produkcja trzody chlewnej w głównych krajach UE będzie nadal spadać. Można zatem spodziewać się, że rok 2024 będzie rokiem dobrym także pod względem finansowym.

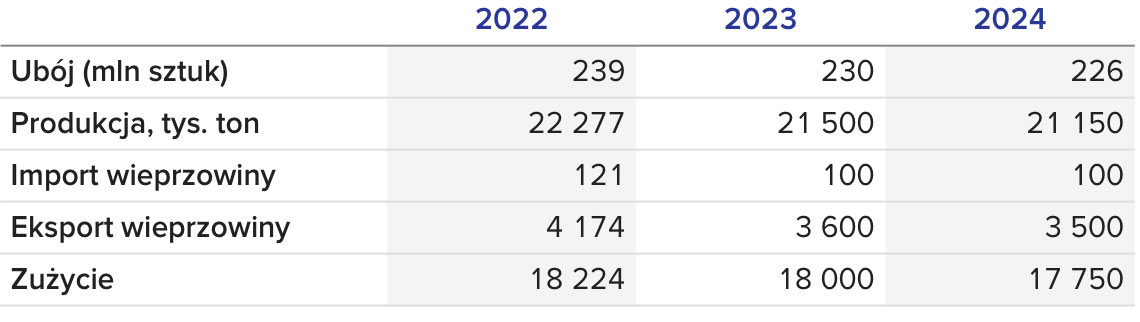

Liczba ubojów trzody chlewnej w Europie maleje i tak będzie do 2024 r. Tak prognozuje Departament Rolnictwa USA. w przypadku świń oczekuje się, że uboje w UE w 2024 r. spadną do 226,0 mln sztuk w porównaniu z 230,0 mln sztuk w 2023 r. w 2022 r. liczba ubojów wyniosła 239,0 mln sztuk.

Tab. 1. Zmiany w produkcji świń w UE

Tab. 1. Zmiany w produkcji świń w UE

źródło: USDA

Hiszpania

Doniesienia z Hiszpanii są inne. w najnowszym spisie świń z maja/czerwca 2023 r. całkowita populacja świń wzrosła o 4,0% w porównaniu z rokiem poprzednim. Spadła natomiast liczba ubojów o ok. 9,0% w pierwszej połowie 2023 r. Hiszpania stanęła przed wielkim wyzwaniem w walce z nowym szczepem PRRS o nazwie Rosalia, który spowodował w populacji świń duże straty.

Poza tym jest mało prawdopodobne, aby w nadchodzących latach warunki ramowe dla hiszpańskich producentów trzody chlewnej uległy poprawie. w większości regionów Hiszpanii nie można już uzyskać pozwoleń na budowę ferm trzody chlewnej. w społeczności hiszpańskiej pojawił się większy opór przeciwko zwiększaniu produkcji trzody chlewnej. Hiszpania ma poważne problemy związane z zaopatrzeniem w wodę, jak również z występowaniem wysokich temperatur w lecie. Ponadto w marcu 2025 r. będą obowiązywać większe wymagania dotyczące powierzchni w produkcji trzody chlewnej. Eksperci rynkowi z Hiszpanii nie spodziewają się zatem dalszego wzrostu produkcji trzody chlewnej w tym kraju. Przeciwnie, być może w nadchodzących latach hiszpańska produkcja trzody chlewnej nawet nieznacznie spadnie. Dodatkowo istnieje ryzyko przedostania się do Hiszpanii afrykańskiego pomoru świń (ASF).

Niemcy

Wszystko wskazuje na to, że niemiecka produkcja trzody chlewnej będzie nadal spadać, choć w mniejszym tempie. Najpóźniej do lutego 2026 r. wszyscy niemieccy producenci prosiąt będą musieli posiadać pozwolenie na przebudowę sektora krycia loch, który zapewni utrzymanie samic luzem, a do lutego 2033 r. ta sama sytuacja będzie dotyczyła kojców porodowych, gdzie lochy utrzymywane mają być także luzem, a nie w klatach porodowych. Kojec taki będzie musiał mieć minimum 6,5 m2. Aktualnie jest on wielkości 5,75 m2.

Ponadto niemieckie supermarkety, aby zaspokoić potrzeby konsumentów domagają się wyższych standardów w utrzymaniu zwierząt i stawiają na nową etykietę dotyczącą ich dobrostanu („Haltungsform”). w przyszłości więcej wieprzowiny będzie sprzedawanych w kategoriach 3 i 4, a to oznacza między innymi, że świnie rzeźne muszą mieć dostęp do wybiegów zewnętrznych i więcej przestrzeni. Dlatego wielu niemieckich producentów trzody rzeźnej musi przebudowywać swoje budynki jednocześnie ograniczając w następstwie tego produkcję.

Według sondażu przeprowadzonego przez niemieckie stowarzyszenie producentów ISN, ok. 31% ankietowanych niemieckich producentów prosiąt i 23% producentów tuczników ma zaprzestać produkcji w ciągu najbliższych 10 lat. Ze względu na niestabilność polityczną w Niemczech kolejne 33% ferm nie zdecydowało jeszcze, czy chcą nadal zajmować się produkcją trzody chlewnej.

Polska

Polski rynek ma charakter bardzo cykliczny, tj. produkcja trzody chlewnej zwykle rośnie w okresie dobrych cen i spada w czasie recesji. Obecnie jednak w polską produkcję trzody chlewnej nie inwestuje się prawie wcale, gdyż ryzyko afrykańskiego pomoru świń (ASF) jest zbyt duże, a ceny podlegają dużym wahaniom. w najnowszym spisie świń, mimo dobrych cen, pogłowie świń w Polsce spadło o prawie 2%. Szczególnie mniejsze gospodarstwa nie są w stanie sprostać nowym wymaganiom w zakresie ochrony przed infekcjami.

Włochy

Zakażenie afrykańskim pomorem świń (ASF) rozprzestrzenia się we Włoszech w rekordowym tempie. z najnowszego spisu świń wynika, że pogłowie świń we Włoszech spadło o prawie 5% i należy się spodziewać, że spadek produkcji trzody chlewnej we Włoszech będzie nadal kontynuowany.

Holandia, Belgia

Zarówno rządy Holandii, jak i Belgii ograniczą produkcję zwierzęcą w swoim kraju. w latach 2023 i 2024 kontynuowany jest rządowy program przejęć, w ramach którego holenderscy i belgijscy producenci trzody chlewnej mogą otrzymać premię od państwa, jeśli zaprzestaną produkcji trzody chlewnej. w Holandii eksperci rynkowi spodziewają się zatem, że holenderska produkcja trzody chlewnej spadnie w nadchodzących latach o dalsze 10%.

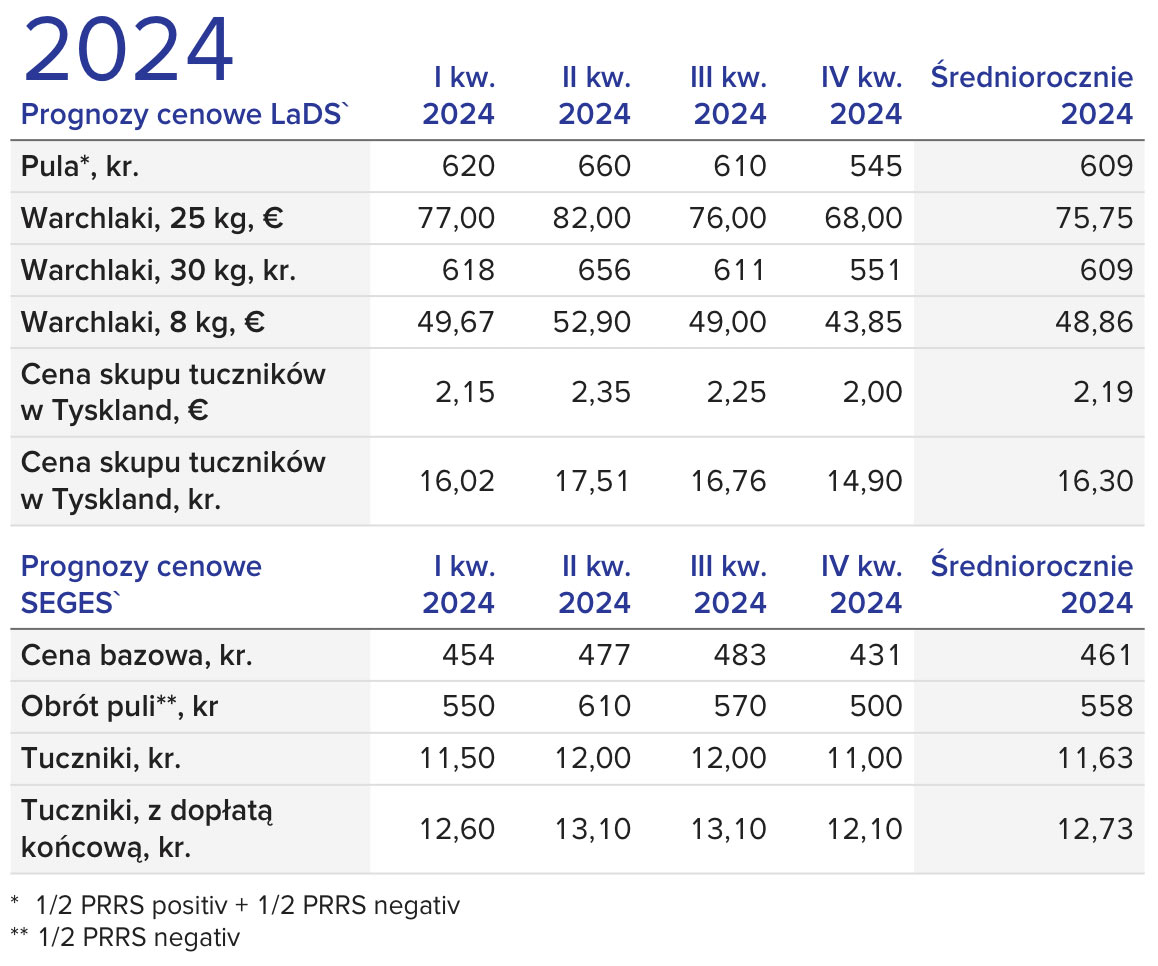

Tab. 2. Prognozy cenowe według SEGES oraz Danske Svineproducenter na 2024 rok

Tab. 2. Prognozy cenowe według SEGES oraz Danske Svineproducenter na 2024 rok

W krajach Uni Europejskiej nadal odnotowuje się spadek produkcji trzody chlewnej. Najwięksi producenci trzody chlewnej w UE spodziewają się, że produkcja w ich krajach będzie stabilna lub nieco spadnie w 2024 r. Trudno też sobie wyobrazić zwiększenie produkcji tuczników w Danii w nadchodzącym roku, a wynika to przede wszystkim z cen żywca jakie tu obowiązują. Biorąc pod uwagę wyzwania związane z duńskim wykazem cen świń rzeźnych, na rynkach eksportowych poza UE nie można jednak liczyć na pozytywne impulsy cenowe. Chińczycy w dużej mierze odbudowali produkcję trzody chlewnej po afrykańskim pomorze świń (ASF) i w nadchodzących latach należy spodziewać się dużego wzrostu produktywności w Chinach. Ponadto na międzynarodowe rynki mięsne napływają obecnie duże ilości taniej wieprzowiny.

Eksport duńskiej wieprzowiny oraz warchlaków

Dzięki dużemu i stabilnemu eksportowi prosiąt coraz więcej wieprzowiny trafia do krajów UE. Chiny były głównym importerem duńskiej wieprzowiny, ponad 50 procent duńskiej wieprzowiny i produktów wieprzowych sprzedawano poza UE, ale dystrybucja ta uległa ogromnym zmianom po tym, jak Chiny straciły zainteresowanie tym produktem. Niskie ceny oferowane za produkty wieprzowe przez rynek chiński nie dały możliwości rzeźniom duńskim na podniesienie ceny zakupowej tucznika. Ta sytuacja prowadzi do coraz to większych napływów duńskiego mięsa wieprzowego na rynek UE. Dzieje się to z uwagi na fakt, że coraz więcej warchlaków jest sprzedawana poza granice Danii. w rezultacie mięso z tych świń trafia na rynek europejski. Dodatkowo, uzyskiwane w Danii niskie ceny skupu, powodują że producenci świń poszukują odbiorców poza krajem, w tym w Polsce i w Niemczech. Mamy więc do czynienia z sytuacją, że eksport świń z Danii poza kraje UE maleje na poczet sprzedaży mięsa wewnątrz wspólnoty.

Przykładowo w pierwszym półroczu 2022 roku Unia Europejska była odbiorcą 56,9% duńskiej wieprzowiny i przetworów wieprzowych, a w 2023 w analogicznym okresie sprzedaż ta wzrosła do 63,4%.

W przypadku rynku prosiąt sytuacja wygląda nieco inaczej. Nieco większa liczba sprzedanych prosiąt do Polski i Niemiec spowodowała, że Dania wyeksportowała mniejsze ilości wieprzowiny własnej produkcji. w okresie styczeń-sierpień 2022 r. było to 1,29 mln ton, podczas gdy w tym samym okresie 2023 roku było to zaledwie 1,13 mln ton.

Liczby wyraźnie pokazują, że Chiny nie kupują już w UE tych samych ilości wieprzowiny co trzy, cztery lata temu. w pierwszych ośmiu miesiącach 2023 r. Chiny kupiły o 146 tys. wieprzowiny w UE, podczas gdy w takim samym okresie roku 2022 było to 213 tys. ton (-31,5%).

Niemcy są ponownie najważniejszym odbiorcą duńskiej trzody chlewnej i produktów wieprzowych z 260 tys. ton, podczas gdy Polska jest na drugim miejscu z 237 tys. ton.

Oczekiwania dotyczące eksportu duńskich prosiąt w przyszłości są takie, że w perspektywie krótkoterminowej nadal będą dobre możliwości eksportu tych zwierząt, głównie do Niemiec i Polski, ale w dłuższej perspektywie mogą pojawić się wyzwania. w ostatnich latach produkcja trzody chlewnej w UE znacznie spadła. Spadek zarówno pogłowia, jak i całkowitej produkcji nastąpił w całej Europie, ale szczególnie w Danii, Niemczech i w Polsce. w Danii uboje znacznie spadły, natomiast eksport prosiąt jest mniej więcej stabilny, z lekką tendencją wzrostową w ostatnich latach.

Niemcy i Polska są głównymi rynkami sprzedaży dla duńskich prosiąt, dlatego też rozwój produkcji w tych krajach jest ważny dla całego sektora trzody chlewnej w Danii. Trudno przewidzieć co może zdarzyć się w przyszłości, gdyż na sytuację branży mięsnej w Europie wpływa wiele czynników. Na wielkość eksportu będzie miało wpływ niemieckie ustawodawstwo i skupienie się sieci handlowych na dobrostanie zwierząt. Np. program 5D przewiduje, że mięso w niemieckich sklepach ma pochodzić ze zwierząt urodzonych w kraju, żywionych paszami wyprodukowanymi lokalnie, ubitych i przetworzonych w Niemczech. Rozwój zależy także od poziomu zaopatrzenia w wieprzowinę w Niemczech oraz od tego, czy kraj ten będzie samowystarczalny pod względem produkcji prosiąt. Rynek polski, który jest kluczowym odbiorcą duńskich warchlaków jest rynkiem, gdzie produkcja jest w dużym stopniu uzależniona od wahań cen, więc gdy ceny są wysokie, produkcja wzrasta i odwrotnie. Jednak z powodu niepewności na rynku i występowania ASF produkcja nie wzrosła, mimo że opłacalność produkcji świń w zeszłym roku była dobra.

Sytuacja na rynku wieprzowiny jest pod ciągłą presją i ciężko jest przewidzieć co będzie za kilka lat. Zdaniem Komisji Europejskiej do 2035 r. istnieje perspektywa, że europejscy konsumenci będą spożywać mniej wieprzowiny. Oczekuje się, że w ciągu najbliższych 12 lat spożycie wieprzowiny wśród europejskich konsumentów spadnie z 31,8 kg (średnia za lata 2021-2023), do 29,7 kg w 2035 r. w ciągu roku odpowiada to rocznemu spadkowi o 0,7%.

UE oczekuje, że produkcja wieprzowiny będzie spadała rocznie średnio 0,8% do 2035 r. – między innymi w wyniku ciągłych wyzwań związanych z afrykańskim pomorem świń, rosnącej krytyki intensywnej produkcji trzody chlewnej, bardziej rygorystycznych wymogów środowiskowych i malejących możliwości eksportu.

W latach 2021-2023 produkcja świń w UE wyniosła średnio 22,2 mln ton. Oczekuje się, że w 2025 r. będzie niższa o 1 mln ton, a w 2035 r. spadnie o kolejny milion ton. Po spadku w 2023 r. eksportu świń poza granice UE, oczekuje się stabilizacji eksportu do roku 2035. Średnia w latach 2021-2023 kształtuje się na poziomie około 4,0 mln ton, a w okresie 2025-2035 przewiduje się, że będzie ona wynosiła około 3,4 mln ton.